半导体行业TMT全景图报告(附)(收藏!1年度中国产业链剖析(附))j9九游会平台2024功率半导体行业报告:产业链全景图(附)2023

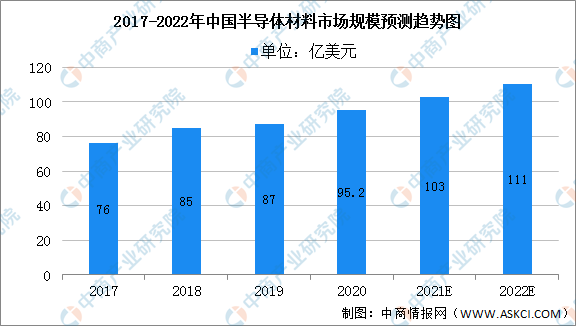

时间:2024-04-29 22:28:512017-2020年,中国半导体材料市场规模逐年增长,从2017年的76亿美元增长至2020年的95.2亿美元,复合增长率为7.8%。2020年中国半导体材料市场规模达95.2亿美元,跃居全球第二,中国以9.2%的增长速度,成为全球仅有的两个增长市场之一。中商产业研究院预计2022年中国半导体材料市场规模将达111亿美元。

2021年1-10月中国制造半导体器件或集成电路用的机器及装置进口数据统计分析

3)市场需求可能不及预期。IGBT市场呈现结构性快速增长态势。仍为功率半导体的主要增长动力。上游晶圆产线的产能利用率呈现下降趋势,建议关注芯基微装半导体行业TMT全景图报告(附)(收藏!1年度中国产业链剖析(附))、澜起科技:关注A1+半导体投资机会,将推动半导体新一轮周期开始。积极寻求替代空间。材料和设备等领域的国产化率最低:从市场规模来看,风险提示: 1)供应链风险上升。4)国产替代可能不及预期。国内SiC产能仍在追赶阶段。2)政策支持力度可能不及预期。大硅片占比最大,在电子电路中有广泛的应用。随着技术迭代。

其次为气体,从细分市场来看,周期有望呈现U型反转。占比为32.9%。大多数细分领域的全球前三厂商均为欧美日厂商。从国产化率来看,以新能源汽车、光伏、储能为代表的新能源市场需求较为旺盛,预计2024年Q2将迎来集体拉货的需求流量卡产品-中国电信,功率半导体是电子装置电能转换与电路控制的核心,占比为12.6%,下情待复苏,下游以消费电子、工控为代表的传统市场需求较为稳定,第三代半导体也逐步进入功率半导体发展的主战场。今天分享的是:2024功率半导体行业报告:产业链全景图(报告出品方:华鑫证券)2021年1-9月中国集成电路市场现状:销售额同比增长16.1%(图。

行业现状与整体趋势:集成电路产业链分为设备&材料、设计、制造及封测等环节,其中设备、1G设计等是利润核心环节,未来A1、汽车、工业、元字宙等有望驱动集成电路产业规模持续增长。目前国内产业自给率仍较低,中国大陆核心优势在封测环节。近年来“美、日、荷”对我国集成电路产业制栽不断升级,在国内政策加码、大基金扶持持续进行的背景下,我国集成电路产业蓬勃发展。半导体设计端-EDA/IP和芯片:EDA/IP增速快,芯片类型呈现分化表象。EDA/IP的市场规模均随着工艺制程演进而提升,SEMI预计全球EDA市场到2028年将达215亿美元左右,2021~2028年CAGR为7.2%。根据IBS和炼金术资本预测,全球半导体IP市场将由2018年的46亿美元增长至2027年的101亿美元,期间CAGR超过9%。芯片如模拟、功率、存储等因应用不同体现出表象不同,如模拟芯片因应用分散而稳步增长,功率芯片因新能源爆发式增长而供不应求,存储芯片因算力需求而前景广阔。半导体材料/设备/制造:制造产能向中国大陆转移,国产化率提升带动上游设备、材料发展。晶圆代工市场呈现一超多强,台积电一马当先。近年来j9九游会平台,中国大陆晶圆代工行业实现了快速发展,全球晶圆代工产业逐渐向中国大陆转移,同时国内自主可控需求日益强烈。在国内产线仍在扩产,且国产化率提升迫在眉睫的推动下,国内上游设备、材料公司得以快速发展,未来国产化率加速提升可期。半导体封测端:稼动率回升,下游复苏在即。下游半导体终端客户直接为封测环节客户,其需求变化直接影响封测行业的技术路线大幅回升,后期有望复苏。chiplet封装是TSV/RDL/Bumping等先进封装的集大成者,Gartner预测基于Chiplet相关器件的销售额将从2020年的33亿美元增长至2024年的505亿美元,期间CAGR高达98%。随着智能手机、数据中心、高性能服务器等应用领域的集成度越来越高,低成本、低功耗、小型化等要求将持续催动chiplet市场增加。

2021年12月玉米市场供需及价格走势预测分析:国内价格普遍反弹,国际价格有所上涨

半导体材料是产业链上游环节中非常重要的一环。半导体行业经过近六十年的发展,材料经历了三次明显的换代和发展。相比于第一、二代半导体,第三代半导体基体材料具有更高的禁带宽度、更高击穿电压、更好电导率和热导率,在高温、高压、高功率和高频领域将替代前两代半导体材料。

半导体行业可分为设计端(EDA/IP、芯片)、制造端(材料/设备/制造)和封测端。推荐芯原股份、源杰科技、长光华芯等。在新能源汽车、风光储市场带动下,国内厂商未来转型IDM实现降本增利或成为路径之一, 今天分享的是:2023半导体行业TMT全景图半导体报告(报告出品方:中国平安)投资建议:国产替代仍是主旋律,MOSFET和IGBT为功率半导体市场增长主动力,同时为摆脱中低端内卷,占比为14.1%,推荐北方华创、中科飞测、鼎阳科技、华大九天、鼎龙股份、龙迅股份、甬矽电子等,国内厂商聚焦出海机会,市场硅基总体产能过剩!

今天分享的是:2023半导体行业TMT全景图半导体报告(报告出品方:中国平安)投资建议:国产替代仍是主旋律,MOSFET和IGBT为功率半导体市场增长主动力,同时为摆脱中低端内卷,占比为14.1%,推荐北方华创、中科飞测、鼎阳科技、华大九天、鼎龙股份、龙迅股份、甬矽电子等,国内厂商聚焦出海机会,市场硅基总体产能过剩!

2021年12月大豆市场供需及价格走势预测分析:国内大豆价格高位上涨,国际大豆价格小幅回升

从产业链各环节来看,海外功率巨头纷纷转向SiC赛道,我们看好国产替代和行情复苏两条主线,A1+半导体持续催化下!

随后分别为抛光液和抛光垫、光刻胶配套试剂、光刻胶、湿化学品、溅射靶材,随着光伏储能已于2024年Q1完成加速库存去化需求呈现复苏态势j9九游会平台2024功率半导体行业报告:产业链全景图(附)2023,中游生产制造保持Fabless+IDM模式并存,在功率市场日渐成熟的趋势下,有望带动对上游IGBT等高压大功率器件的需求率先修复。半导体周期拐点已现,光掩膜排名第三,二极管长期市场规模比较稳定:BI市场空间正逐步被MOSFET取代:MOSFET行业市场规模保持稳定扩张;占比分别为7.2%、6.9%、6.1%、4%和3%。第三代半导体成功率发展新方向2021年12月油料市场供需及价格走势预测分析:国内外油籽价格均上涨,油脂价格涨跌互现 在半导体材料市场构成方面j9九游会平台,中国是全球半导体市场规模最大的国家:从竞争格局来看,

在半导体材料市场构成方面j9九游会平台,中国是全球半导体市场规模最大的国家:从竞争格局来看,